ახალგაზრდა მკვლევართა ჟურნალი № 3 ივლისი 2016

რეზიუმე

სახელმწიფოს სოციალური პოლიტიკის ერთ-ერთი მნიშვნელოვანი შემადგენელი ნაწილია ქვეყნის საპენსიო სისტემა. ეფექტიანი საპენსიო სისტემის დანერგვის გარეშე საკმაოდ რთულია ქვეყნის ეკონომიკის განვითარება და საქართველოს მოქალაქეთა სოციალური მდგომარეობის გაუმჯობესება.

ამჟამად, საქართველოს მოსახლეობის საპენსიო უზრუნველყოფა ხორციელდება მხოლოდ სახელმწიფო ბიუჯეტიდან. ქვეყანაში მიმდინარეობს მოსახლეობის დაბერების პროცესი და საპენსიო ასაკის მოსახლეობის ხვედრითი წილი მომავალში მნიშვნელოვნად გაიზრდება, შესაბამისად გაიზრდება წნეხი სახელმწიფო ბიუჯეტზე და საპენსიო უზრუნველყოფის ალტერნატიული წყაროს შექმნის გარეშე, მნიშვნელოვნად გართულდება ხანდაზმული პირის უზრუნველყოფა ღირსეული ცხოვრებისათვის აუცილებელი ოდენობის პენსიით. სწორედ ამიტომ, ქვეყანაში სულ უფრო მეტ აქტუალობას იძენს საპენსიო სისტემის რეფორმის საკითხი, რომლის ერთ-ერთი მნიშვნელოვანი კომპონენტი უნდა გახდეს საზოგადოებრივი აზრის კვლევა.

წარმოდგენილ ნაშრომში გაანალიზებულია საპენსიო სისტემების დანერგვისა და განვითარების ისტორია საქართველოსა და მსოფლიო მასშტაბით; განხილულია საქართველოს ხელისუფლების გეგმები და დაპირებები საპენსიო რეფორმასთან დაკავშირებით; ჩვენს მიერ ჩატარებულ რაოდენობრივ სოციოლოგიურ კვლევაზე დაყრდნობით, შესწავლილია ქართული საზოგადოების დამოკიდებულება ამჟამად არსებული და ალტერნატიული საპენსიო სისტემების მიმართ.

საკვანძო სიტყვები: სახელმწიფო საპენსიო პოლიტიკა, საპენსიო რეფორმა, საზოგადოებრივი აზრის კვლევა, დაგროვებითი საპენსიო სისტემა, გადანაწილებითი საპენსიო სისტემა.

Abstract

Pension system is one of the most important parts of state’s social policy. Without implementing the efficient pension system, it is very difficult to develop economy of the country and improve social-economic conditions of the people.

Currently, pensions in Georgia are provided only by state budget. Georgian population is ageing and the share of pensioners in total population is going to rise significantly in the future, therefore the pressure on state budget will rise and it will be much difficult to provide pensions that are sufficient to protect elderly people against the risk of poverty. That is why the issue of pension system reform in Georgia is becoming more relevant. One of the most important parts of the reform must be the public opinion survey.

In given research, we analyze the history of introduction and development of pension systems in Georgia and the world; make overview of plans and promises of Georgian government to reform current pension system; study attitudes of Georgian society to existing pension system and alternative pension systems based on survey which we conducted in 2014.

Key words: public pension policy, pension reform, public opinion survey, funded pension system, redistributive pension system.

შესავალი

საქართველოში საპენსიო ასაკის მოსახლეობა მძიმე სოციალურ-ეკონომიკურ მდგომარეობაში იმყოფება, პენსიების ოდენობა მნიშვნელოვნად ჩამორჩება საშუალო ხელფასს. ქვეყანაში მოქმედებს გადანაწილებითი საპენსიო სისტემა, რომლის მიხედვით, დღევანდელი დასაქმებული იხდის გადასახადებს დღევანდელი პენსიონერის სოციალური უზრუნველყოფისთვის. მოსახლეობის საპენსიო უზრუნველყოფა ხორციელდება სახელმწიფო ბიუჯეტიდან.

ამჟამად, სახელმწიფო ბიუჯეტის მნიშვნელოვანი ნაწილი იხარჯება ასაკით პენსიებზე. ეს ტვირთი მომავალში კიდევ უფრო გაიზრდება, ვინაიდან საქართველოში მიმდინარეობს მოსახლეობის დაბერების პროცესი და მნიშვნელოვნად გართულდება ხანდაზმული ადამიანის ღირსეული ცხოვრებისათვის აუცილებელი ოდენობის პენსიით უზრუნველყოფა, მხოლოდ ბიუჯეტის ხარჯზე.

ბოლო წლებში საქართველოს საპენსიო სისტემის რეფორმასთან დაკავშირებული რამდენიმე კვლევა განხორციელდა: USAID-ის ხელშეწყობით - „სავალდებულო დაგროვებითი პენსია და საპენსიო რეფორმა“ (Balbin & Darchia, 2012), „ეკონომიკური პოლიტიკის კვლევის ცენტრის“ მიერ - „საჭიროა თუ არა საპენსიო რეფორმა?“ (ეკონომიკური პოლიტიკის კვლევის ცენტრი, 2013). მათი ავტორები მიუთითებენ საპენსიო რეფორმის განხორციელების საჭიროებაზე და რეკომენდაციას უწევენ სავალდებულო დაგროვებითი საპენსიო სისტემის დანერგვას საქართველოში. 2016 წელს საქართველოს ეკონომიკისა და მდგრადი განვითარების სამინისტროს მიერ მსოფლიო ბანკის მხარდაჭერით მომზადდა საპენსიო რეფორმის ანგარიში, რომელსაც ქვევით განვიხილავთ (საქართველოს ეკონომიკისა და მდგრადი განვითარების სამინისტრო, 2016).

სტატიის მიზანია საპენსიო სისტემების განვითარების გაანალიზება მსოფლიოსა და საქართველოს მასშტაბით; საპენსიო რეფორმასთან დაკავშირებით საქართველოს ხელისუფლების გეგმების და დაპირებების მიმოხილვა; არსებული საპენსიო სისტემის და მისი გამოწვევების განხილვა და მოსახლეობის დამოკიდებულების შესწავლა საპენსიო პოლიტიკასთან და საპენსიო რეფორმასთან მიმართებაში.

მეთოდოლოგიური და თეორიული ჩარჩო

საპენსიო პოლიტიკის მიმართ მოსახლეობის დამოკიდებულების შესასწავლად გამოყენებულ იქნა ტრიანგულაციური მიდგომა, რაც გულისხმობს ერთზე მეტი კვლევის მეთოდის კომბინაციურ გამოყენებას.

კვლევის ფარგლებში განხორციელდა რაოდენობრივი და თვისებრივი მეთოდების კომბინირება და მათი უპირატესობების მაქსიმიზაცია და ნაკლოვანებების შემცირება (Flick, 2014).

ნაშრომში გამოყენებულია დოკუმენტების ანალიზისა და მასობრივი გამოკითხვის მეთოდები.

დოკუმენტების ანალიზის მეთოდი გამოყენებულია როგორც დამოუკიდებელი მეთოდი, რომლის საშუალებითაც მოპოვებული იქნა საკვლევ საკითხზე მნიშვნელოვანი ინფორმაცია და როგორც დამხმარე მეთოდი, კვლევის ინსტრუმენტის ფორმირებისთვის.

დოკუმენტების შეგროვებისთვის გამოყენებულია ინტერნეტ ძებნა და ხელით ძებნა. ინტერნეტ ძებნისას გამოიყენება როგორც პოპულარული საძიებო სისტემები (მაგ. http://www.google.com; http://www.msn.com; http://www.search.aol.com; და ა.შ.), ასევე ელექტრონული სამეცნიერო ბაზები (მაგ. Elsevier SCOPUS, Elsevier Science Direct, JSTOR, EBSCO Host). მონაცემების შესაგროვებლად გამოვიყენეთ სიტყვა–გასაღების'სხვადასხვაგვარი კომბინაციები. ხელით ძებნა განხორციელდა როგორც ადგილობრივ, ისე უცხოურ ბიბლიოთეკებში.

კვლევის პროცესში შეგროვებულ იქნა როგორც პირველადი ისე მეორადი ტიპის დოკუმენტები, კონკრეტულად კი:

• სამეცნიერო ნაშრომები საპენსიო პოლიტიკის შესახებ;

• სამართლებრივი აქტები;

• სამთავრობო და საერთაშორისო ორგანიზაციების ანგარიშები.

მონაცემების შეგროვების შემდეგ მოხდა დოკუმენტების შეფასება. კონკრეტულად, შეფასდა მონაცემების სიზუსტე და ღირებულება. დოკუმენტების ვალიდურობის დასადგენად გამოყენებულ იქნა მანიონისა და კოჰენის ვალიდურობის განმსაზღვრელი 4 კრიტერიუმი: “აუთენტურობა, დამაჯერებლობა (სიზუსტის, ლეგიტიმურობისა და გულწრფელობის ჩათვლით), რეპრეზენტაციულობა (ხელმისაწვდომობის ჩათვლით და რა დოკუმენტებმაც გაუძლო დროის მსვლელობას) და მნიშვნელობა (რეალური და ინტერპრეტაციული)” (კოჰენი, მანიონი, & მორისონი, 2011).

შეგროვებული დოკუმენტების შეფასებისა და ვალიდურობის დადგენის შემდეგ განხორციელდა მათი შედარება, კომპონენტებად დაშლა, საკვლევ კითხვაზე პასუხის გაცემა და დასკვნების გამოტანა.

მასობრივი გამოკითხვა რაოდენობრივი კვლევის მეთოდია, რომელიც გამოყენებულ იქნა ადგილობრივი მოსახლეობის დამოკიდებულებებისა და მოლოდინების შესასწავლად. გამოკითხვა ჩატარდა 2014 წლის ზაფხულში. გამოკითხვის მეთოდი - პირისპირი ინტერვიუ. კვლევის სამიზნე ჯგუფი - ქალაქ თბილისში მცხოვრები სრულწლოვანი პირები. შერჩევის ჩარჩო 2012 წლის საპარლამენტო არჩევნების ამომრჩეველთა სია. შერჩევის ზომა 707 ინტერვიუ, ცდომილების ზღვარი შეადგენს 3.6 %-ს 90%-იანი სანდოობის მაჩვენებლით, რაც საშუალებას გვაძლევს კვლევის შედეგების გენერალიზება მოვახდინოთ თბილისის მოსახლეობაზე. შერჩევის დიზაინი მარტივი შემთხვევითი შერჩევა.

საველე სამუშაოების დასრულებისთანავე განხორციელდა კითხვარების შემოწმება, რედაქტირება და კოდირება. შეიქმნა SPSS–ის ჩარჩო, მოხდა მონაცემების შეტანა, გაწმენდა და სტატისტიკური დამუშავება. რაოდენობრივი მონაცემები გააანალიზდა ერთგანზომილებიანი და ორგანზომილებიანი ანალიზის მეთოდების გამოყენებით.

კვლევის პირველ ეტაპზე მიღებული ემპირიული მონაცემების ასახსნელად გამოყენებულ იქნა “ინოვაციების გავრცელების თეორია”, რომელიც მიზნად ისახავს ახსნას, თუ როგორ ინერგება სიახლეები საზოგადოებაში. “ინოვაციების გავრცელების თეორია” შეიმუშავა პროფესორმა ევერეტ როჯერსმა (Rogers, Diffusion of innovations, 1962) (Rogers, Difussion of Innovations, 2003) რომლის მიხედვით, ინოვაციის გავრცელების ხარისხზე გავლენას ახდენს შემდეგი ფაქტორები: რა ხარისხით აღიქმება ინოვაცია, როგორც მის წინ არსებულ იდეაზე უკეთესი; რამდენად თავსებადია ინოვაცია არსებულ ღირებულებებთან, წარსულის გამოცდილებასთან და ინოვაციის პოტენციური მიმღებების საჭიროებებთან; რამდენად ადვილადაა გასაგები და გამოსაყენებელი ინოვაცია; რამდენად ექვემდებარება ინოვაცია გამოცდას/ტესტირებას და რამდენადაა შესაძლებელი ინოვაციის შედეგების დანახვა.

როჯერსმა გამოყო ინოვაციის მიმღებთა 5 კატეგორია, რომელიც ერთმანეთისგან განსხვავდება სიახლის მიღებისადმი მიდრეკილების ხარისხით: ინოვატორები, ადრეული ადეპტები, ადრეული უმრავლესობა, გვიანი უმრავლესობა და ჩამორჩენილები. პირველები ეცნობიან სიახლეს ინოვატორები (შეადგენენ მოსახლეობის 2,5%-ს), რომლებიც სიამოვნებით ითვისებენ ახალ იდეებს. აქვთ კონტაქტი საკუთარი წრის გარეთაც. მათ მნიშვნელოვანი ფინანსური რესურსები გააჩნიათ და ამიტომ მზად არიან გარისკონ და ნაკლებად იდარდონ შესაძლო დანაკარგებზე. ისინი ხელს უწყობენ ინოვაციის გავრცელებას სოციალურ სისტემაში. შემდეგ მოდიან ადრეული ადეპტები (13,5%) – მათ აქვთ დიდი ავტორიტეტი საზოგადოებაში. არიან ფინანსურად უზრუნველყოფილნი და მომდევნო კატეგორიებთან შედარებით უფრო ინფორმირებულნი. მათ მიერ ინოვაციის მიღება აჩენს ნდობას საზოგადოების მნიშვნელოვან ნაწილში ამ სიახლის მიმართ. მათ მოჰყვება ადრეული უმრავლესობა (34%), რომლებშიც ინოვაცია პირველ ორ კატეგორიასთან შედარებით უფრო დიდი დროის მანძილზე ვრცელდება. შემდეგ სიახლეს იღებს გვიანი უმრავლესობა (34%), ყველაზე ბოლოს ინოვაცია შეიძლება მიიღოს ჩამორჩენილთა კატეგორიამ (16%), რომლებიც ეჭვით უყურებენ სიახლეებს და უმეტეს შემთხვევაში არა აქვთ საკმარისი შემოსავალი. როჯერსის აზრით, მნიშვნელოვანია ამ ჯგუფების იდენტიფიცირება და თითოეულ სეგმენტთან შესაბამისი მუშაობის სტრატეგიის შემუშავება (Rogers, Difussion of Innovations, 2003) (Robinson, 2009).

საპენსიო უზრუნველყოფის სისტემის განვითარების მიმოხილვა

ქვეყანა, სადაც საპენსიო უზრუნველყოფის სისტემა დაინერგა, იყო გერმანია. 1889 წელს, კანცლერ ოტო ფონ ბისმარკის ინიციატივით, გერმანიაში მიიღეს სიბერისა და შრომისუუნარობის დაზღვევის კანონი და შეიქმნა სოციალური დაზღვევის სისტემა ყველა დასაქმებულისათვის. სადაზღვევო სისტემა ფინანსდებოდა როგორც დასაქმებულთა, ისე დამსაქმებელთა შენატანებით. საპენსიო ასაკად განისაზღვრა 70 წელი. პენსიის ოდენობა დამოკიდებული იყო მუშაობის განმავლობაში განხორციელებული შენატანების ოდენობაზე. სისტემის მიზანს წარმოადგენდა პენსიაზე გასვლის შემდეგ ცხოვრების იმ დონის შენარჩუნება, რაც ადამიანს მუშაობის პერიოდში ჰქონდა (Maydell, 2006) (Boersch-Supan & Wilke, 2004).

1891 წელს დანიაში, 1898 წელს ახალ ზელანდიაში, ხოლო 1908 წელს დიდ ბრიტანეთში დაინერგა გერმანული მოდელისგან განსხვავებული საპენსიო სისტემა. მისი მიზანი იყო არა პენსიონერის ცხოვრების დონის შენარჩუნება, არამედ სიღარიბის შემცირება. ბისმარკის მოდელისგან განსხვავებით, ამ სისტემაში პენსიები საერთო გადასახადებიდან ფინანსდებოდა და მხოლოდ ღარიბ ხანდაზმულთათვის იყო განკუთვნილი (Maydell, 2006), (Macnicol, 2002), (Гайдар, 2004)

მეოცე საუკუნეში მოხდა განვითარებული ქვეყნების საპენსიო სისტემების თანდათანობით დაახლოება. იქ, სადაც პენსიები განისაზღვრებოდა სადაზღვევო შენატანებით (გერმანია), შემოღებულ იქნა გარანტირებული მინიმალური პენსია, რომელიც არ იყო დამოკიდებული შენატანების ოდენობაზე. ქვეყნებში, სადაც თანაბარი ოდენობის პენსიები იყო და დაფინანსების წყაროს საერთო გადასახადები (სახელმწიფო ბიუჯეტი) წარმოადგენდა, გაუქმდა სიღარიბეზე კონტროლი (Гайдар, 2004), პიროვნების მატერიალური მდგომარეობა აღარ განიხილებოდა, როგორც მისი საპენსიო უზრუნველყოფის წინაპირობა. დიდ ბრიტანეთში 1946 წელს მიღებული ეროვნული დაზღვევის აქტით, თანაბარი ოდენობის მინიმალურ პენსიას დაემატა სავალდებულო სოციალური დაზღვევა.

1981 წელს ჩილემ პირველმა შემოიღო სავალდებულო კერძო დაგროვებითი საპენსიო სისტემა, სადაც მოსახლეობის საპენსიო შენატანები იმართება კერძო საპენსიო ფონდების მიერ, ხოლო სახელმწიფო უზრუნველყოფს მხოლოდ ღარიბი მოსახლეობის სოციალურ დაცვას. აღნიშნულმა საპენსიო სისტემამ ჩაანაცვლა მანამდე არსებული სახელმწიფო გადანაწილებითი საპენსიო სისტემა, რომელსაც ეწოდება “Pay as you Go” და მისი არსია ის, რომ დღევანდელი დასაქმებულის გადასახადით ფინანსდება დღევანდელი ხანდაზმული პენსიონერი. ჩანაცვლების მიზეზი იყო სახელმწიფო საპენსიო ფონდების არაეფექტიანი მენეჯმენტი, სოციალურ-ეკონომიკურ სფეროში სახელმწიფოს როლის შემცირების სურვილი (Ruiz-Tagle & Castro, 1998) და აგრეთვე, ქვეყნის დემოგრაფიული მდგომარეობა, რაც გამოიხატება მოსახლეობაში ხანდაზმულთა ხვედრითი წილის ზრდაში.

მოგვიანებით, ლათინური ამერიკის ბევრმა სხვა ქვეყანამაც შემოიღო `ჩილეს მოდელი~. ესენია: კოლუმბია (1993), პერუ (1993), არგენტინა (1994), კოსტა რიკა (1995), ურუგვაი (1996), ბოლივია (1997), მექსიკა (1997), სალვადორი (1998), დომინიკის რესპუბლიკა (2003), პანამა (2008) (Kritzer, 2008).

1990-იანი წლებიდან აღმოსავლეთ ევროპის ცამეტმა სახელმწიფომ (პოლონეთი, უნგრეთი, ბულგარეთი, რუმინეთი, ხორვატია, მაკედონია, კოსოვო, ჩეხეთი, სლოვაკეთი, ლიტვა, ლატვია, ესტონეთი, რუსეთი) შემოიღო კერძო დაგროვებითი საპენსიო სისტემა (უმეტეს შემთხვევაში სავალდებულო) როგორც სახელმწიფო ბიუჯეტზე სოციალური წნეხის შემსუბუქების საშუალება, ერის დაბერებისა და ხანდაზმულთა წილის განუხრელი ზრდის ფონზე. ლათინური ამერიკის მრავალ ქვეყანაში, როგორც აღვნიშნეთ, იგივე მიზეზით, კერძო დაგროვებითმა საპენსიო სისტემამ ჩაანაცვლა სახელმწიფო გადანაწილებითი პენსია. 2008 წლის მსოფლიო ეკონომიკური კრიზისის შემდეგ აღმოსავლეთ ევროპის ქვეყნების უმეტესობამ შეზღუდა შენატანების გადარიცხვა კერძო დაგროვებითი საპენსიო სისტემაში და დაგროვებული თანხები გადაიტანა მიმდინარე საპენსიო ვალდებულებების დასაფინანსებლად სახელმწიფო გადანაწილებით საპენსიო სისტემაში. შედეგად, მოკლევადიან პერსპექტივაში მათ შედარებით გაუადვილდებათ სოციალური ვალდებულებების შესრულება, მაგრამ ეკონომიკური თანამშრომლობისა და განვითარების ორგანიზაციის (OECD) ექსპერტის, ედვარდ ვაითჰაუზის (Whitehouse, 2012) აზრით, გრძელვადიან პერსპექტივაში მათ მნიშვნელოვნად დაუმძიმდებათ ფისკალური ტვირთი მოსახლეობის დაბერების გამო. OECD-ის მიერ 2011 წელს გამოცემულ დოკუმენტში/ანგარიშში `Pensions at a Glance~ აღნიშნულია: `...დასანანი იქნება იმ საპენსიო რეფორმებიდან გადახვევა, რომლის მიზანი იყო მეტი კერძო დანაზოგის დაგროვება სიბერისთვის. გრძელვადიან პერსპექტივაში... გადანაწილებითი და დაგროვებითი საპენსიო მოდელების კომბინაცია წარმოადგენს არა მხოლოდ ყველაზე რეალისტურ პერსპექტივას, არამედ საუკეთესო პოლიტიკას~ (Organisation for Economic Co-operation and Development (OECD), 2011). მსოფლიო ბანკის ექსპერტთა აზრით, იმ სახელმწიფოებს, სადაც ყველაზე ინტენსიურად მიმდინარეობს მოსახლეობის დაბერება, მომავალში გაუჭირდებათ ჩანაცვლების კოეფიციენტის (პენსიის ოდენობის შედარება ხელფასთან, რომელიც პირს ჰქონდა პენსიაზე გასვლემდე - ავტ.) იმავე დონეზე შენარჩუნება და იმისათვის, რომ მკვეთრად არ შემცირდეს ადამიანის ცხოვრების დონე პენსიაზე გასვლის შემდეგ, საჭიროა კერძო საპენსიო დანაზოგების განხორციელების წახალისება (Schwarz & Arias, 2014).

საქართველოში პენსიების შემოღება, მისი რუსეთის იმპერიის შემადგენლობაში ყოფნის პერიოდს უკავშირდება.

რუსეთში პენსია შემოიღო პეტრე I-მა სამხედრო ოფიცრებისთვის, რომლებიც პენსიის მიღების უფლებას მოიპოვებდნენ დადგენილი სამსახურის სტაჟის დაგროვების შემდეგ. პენსიის დანიშვნამ და გაცემამ მწყობრი სისტემის სახე 1827 წელს მიიღო, ნიკოლოზ I-ს დროს. პენსიას იღებდნენ საკლასო ჩინის მფლობელი სახელმწიფო მოსამსახურეები, როგორც სამხედრო, ისე სამოქალაქო პირები. მაქსიმალური ოდენობის პენსიის მისაღებად საჭირო იყო 35 წლიანი სამსახურის სტაჟი. ამის შემდგომ პენსიის მიღების უფლების მქონე პირთა წრე თანდათანობით ფართოვდებოდა და მოგვიანებით მოიცვა დაბალი რანგის სახელმწიფო მოსამსახურეები, რომლებსაც არ ჰქონდათ ჩინი - სახელმწიფო დაწესებულებებში მომუშავე ექიმები, მასწავლებლები, მუშები და სხვა (Кречетников, 2010) (пенсионный фонд российской федерации, 2016).

ბოლშევიკებმა ხელისუფლებაში მოსვლისთანავე გააუქმეს მეფის რუსეთის დროინდელი პენსიები. 1918 წლიდან მათ შემოიღეს პენსიები წითელი არმიის ინვალიდებისათვის, მოგვიანებით კი დააწესეს ასაკთან დაკავშირებული პენსიები: 1923 წლიდან - პარტიული აქტივისტებისთვის (ხანდაზმული ბოლშევიკებისთვის) (Пенсионный фонд Российской Федерации, 2016), 1924 წლიდან - უმაღლესი საგანმანათლებლო დაწესებულების მასწავლებლებისათვის (Совет Народных Комиссаров РСФСР, 1924), 1928 წლიდან - სამთო-მოპოვებითი და საფეიქრო მრეწველობის მუშებისათვის. 1937 წლისთვის ასაკით პენსიის მიღების უფლება მოიპოვა ყველა ქალაქის მუშამ და სახელმწიფო მოსამსახურემ (Пенсионный фонд Российской Федерации, 2016). 1964 წელს ასაკით პენსიის მიღების უფლება გახდა საყოველთაო, მას შემდეგ, რაც კოლმეურნეობებში დასაქმებულებმაც მოიპოვეს მისი მიღების უფლება (Верховный Совет Союза Советских Социалистических Республик, 1964). პენსიები ფინანსდებოდა საწარმოების/ორგანიზაციების მიერ გადახდილი სოციალური შენატანების მეშვეობით. საპენსიო ასაკი კაცისთვის იყო 60, ქალისთვის - 55 წელი. პენსიის ოდენობა დამოკიდებული იყო შრომით სტაჟსა და ხელფასზე.

დამოუკიდებელ საქართველოს მემკვიდრეობით ხვდა წილად საბჭოთა საპენსიო სისტემა, რომელიც მიზნად ისახავდა პენსიაზე გასვლამდე არსებული ცხოვრების დონის შენარჩუნებას.

პენსია შეადგენდა მუშაობის ბოლო, ან ბოლო 5 წლის (რომელიც უფრო ხელსაყრელი იქნებოდა პენსიონერისთვის) ხელფასის 55%-ს (World Bank, 1993).

პენსიებისა და სხვა სოციალური გასაცემლების ადმინისტრირება ხდებოდა ერთიანი საპენსიო და სამედიცინო დაზღვევის ფონდის მიერ. ფონდი ფინანსდებოდა სოციალური შესატანებიდან, რომელსაც იხდიდა როგორც დამსაქმებელი (სახელმწიფო და კერძო საკუთრებაში მყოფი საწარმოები - სახელფასო ფონდის 37%-ის ოდენობით, საბიუჯეტო დაწესებულებები - სახელფასო ფონდის 26%-ის ოდენობით), ისე დასაქმებული (ხელფასის 1%) (World Bank, 1993).

დამოუკიდებლობის მოპოვების პირველ წლებში საქართველოში საპენსიო ვალდებულებები საკმაოდ დიდი იყო - 1991 წლის მონაცემებით საპენსიო დანახარჯები შეადგენდა მთლიანი შიდა პროდუქტის 10% (World Bank, 1993), რაც უახლოვდება განვითარებული ქვეყნების დანახარჯებს ამ სფეროში. შედარებისთვის - 2015 წელს საქართველოში ეს რიცხვი დაახლოებით 4,4% შეადგენდა. მსოფლიო ბანკის 1993 წელს გამოქვეყნებული ანგარიშის მიხედვით, შემოსავლები, რომლითაც უნდა დაფინანსებულიყო პენსიები, სწრაფად იკლებდა ეკონომიკური პრობლემების გამო. იმავე ანგარიშის მიხედვით, 1992 წელს ფონდის შემოსავლებმა დაგეგმილის 50-60% შეადგინა, რის გამოც, პენსიების გაცემა არარეგულარულად ხდებოდა.

დამოუკიდებლობის მოპოვების შემდეგ, ეკონომიკური კოლაფსის პირობებში, აღნიშნულ პრინციპზე დაფუძნებული საპენსიო სისტემის შენარჩუნება შეუძლებელი გახდა.

სოციალური შესატანების/გადასახადის (1997 წელს ტერმინი `სოციალური შესატანი~ შეიცვალა `სოციალური გადასახადით~) განაკვეთები დროთა განმავლობაში იცვლებოდა (2004 წელს ახალი ხელისუფლების მიერ დეკლარირებული ლიბერალური ეკონომიკური პოლიტიკის ფარგლებში, ეკონომიკური აქტივობის წახალისების მიზნით, მისი განაკვეთი შემცირდა 20%-მდე), ისევე, როგორც სახელმწიფო ფონდის სახელწოდება. სოციალურმა შესატანმა/გადასახადმა ქვეყნის დამოუკიდებლობის მოპოვებიდან მალევე დაკარგა ის ფუნქცია, რაც მას აქვს განვითარებულ ქვეყნებში, სადაც პენსიის ოდენობა დამოკიდებულია მუშაობის მანძილზე გადახდილი სოციალური შენატანის ოდენობაზე. 2008 წელს სოციალური გადასახადი საერთოდ გაუქმდა.

პენსიის ოდენობა აღარ ეფუძნებოდა პენსიაზე გასვლამდე არსებულ ხელფასს და მხოლოდ სახელმწიფოს გადაწყვეტილებაზე იყო დამოკიდებული. დამოუკიდებლობის მოპოვების შემდეგ, პირველივე წლებიდან (1993 წ), პენსიის ოდენობა გათანაბრდა ყველა ასაკით პენსიონერისათვის და შეადგინა 50 აშშ ცენტის ეკვივალენტი კუპონებში. 1996 წელს პენსია გახდა 14 ლარი - ეს ოდენობა უცვლელი დარჩა 2004 წლამდე და ინფლაციის გამო მისი მსყიდველუნარიანობა მნიშვნელოვნად შემცირდა (თუ აშშ დოლარებში ვიანგარიშებთ 1996 წელს პენსია იყო 11 დოლარი, 2003 წელს - 6,54). 2003 წელს პენსია იმ დროისთვის არსებული საშუალო ხელფასის 11,1% შეადგენდა (2014 წელს ეს მაჩვენებელი 18,3%-იყო) და მნიშვნელოვნად ჩამოუვარდებოდა საარსებო მინიმუმს (საარსებო მინიმუმის დაახლოებით - 17%). 2016 წლის 1 ივლისიდან მისი ოდენობა 180 ლარი გახდება - რაც მცირედით აღემატება საარსებო მინიმუმს (163,2 ლარი 2016 წლის თებერვლის მონაცემებით).

ბიუჯეტზე წნეხის შემცირების მიზნით, 1996 წელს, საპენსიო ასაკი 5 წლით გაიზარდა და შრომითი პენსიისთვის 65 (კაცი) და 60 (ქალი) წელი შეადგინა, ხოლო სოციალური პენსიისთვის (მათთვის, ვინც ვერ დააგროვა დადგენილი სტაჟი - 25 წელი კაცისთვის, 20 წელი ქალისთვის) ეს მაჩვენებლები იყო შესაბამისად 70 და 65 წელი.

საქართველოში იყო საპენსიო სისტემის სავალდებულო სადაზღვევო პრინციპზე გადასვლის მცდელობა და 2003 წლის ივნისში საქართველოს პარლამენტმა მიიღო კანონები `სავალდებულო სოციალური დაზღვევის შესახებ~, „სავალდებულო სადაზღვევო პენსიების შესახებ“ და `სავალდებულო სოციალური დაზღვევის სფეროში ინდივიდუალური (პერსონიფიცირებული) აღრიცხვისა და ინდივიდუალური ანგარიშების შემოღების შესახებ~, რომელთა მიხედვით, ასაკით სავალდებულო სადაზღვევო პენსია უნდა განსაზღვრულიყო ორი - საბაზისო და სადაზღვევო ნაწილით. საბაზისო ნაწილი დამოკიდებული უნდა ყოფილიყო პენსიის დანიშვნის წინა წელს ქვეყანაში არსებული საშუალო თვიური ხელფასის ოდენობაზე (საბაზისო ნაწილი = 0.13 x საშუალო ხელფასი), ხოლო სადაზღვევო ნაწილის ოდენობა დამოკიდებული იქნებოდა დაზღვეულის შრომითი საქმიანობის განმავლობაში გადახდილი სოციალური შენატანის ოდენობასა და შრომით სტაჟზე. თუმცა, 2003 წლის ნოემბერში, ხელისუფლების ცვლილების შემდეგ, კანონების ამოქმედება გადაიდო, ხოლო 2005 წელს მიღებული კანონით „სახელმწიფო პენსიის შესახებ“, ზემოაღნიშნული კანონები გაუქმდა. შედეგად, შენარჩუნდა საპენსიო უზრუნველყოფის 1990-იან წლებში ჩამოყალიბებული სისტემა, რომლის მიხედვით, სახელმწიფო თავად ახორციელებს სახელმწიფო ბიუჯეტიდან მოსახლეობის საპენსიო უზრუნველყოფას. პენსიის ოდენობა არ არის დამოკიდებული შრომითი საქმიანობის განმავლობაში გადახდილი გადასახადის ოდენობასა და შრომით სტაჟზე. საქართველოს დღევანდელი საპენსიო სისტემის მიზანია ხანდაზმულებში სიღარიბის დონის შემცირება, რასაც საარსებო მინიმუმთან მისი თანაფარდობაც ადასტურებს.

კოალიცია „ქართულმა ოცნებამ“ საპენსიო სისტემის რეფორმის საჭიროება ჯერ კიდევ ხელისუფლებაში მოსვლამდე - 2012 წლის საპარლამენტო არჩევნებისთვის მომზადებულ საარჩევნო პროგრამაში აღნიშნა:

,,საჭიროა, ჩამოყალიბდეს დაგროვებითი საპენსიო სისტემა, რომლითაც მოქალაქის მიერ პენსიის მიღების საფუძველი იქნება მისი საპენსიო შენატანებით დაგროვებული სახსრები.

საქართველოში ამოქმედდება ევროკავშირის ქვეყნებში მოქმედი სახელმწიფო და არასახელმწიფო საპენსიო დაზღვევის უნიფიცირებულ კანონმდებლობაზე დაფუძნებული ახალი სისტემა, რომლის მეშვეობითაც თანდათანობით გავხდებით ევროპის სოციალური სივრცის ორგანული შემადგენელი ნაწილი. ახალი სისტემის საფუძველი მსოფლიოში აღიარებული ისეთი პრინციპებია, როგორიცაა სამართლიანობა, სოლიდარობა და გარანტირებულობა. (პოლიტიკური კოალიცია „ქართული ოცნება“, 2012).

კოალიციის ხელისუფლებაში მოსვლიდან მალევე, 2012 წლის ბოლოდან, დაიწყო მუშაობა საპენსიო რეფორმის საკითხებზე, რომელიც დაგროვებითი საპენსიო სისტემის განვითარებას გულისხმობს.

საქართველოს მთავრობის 2014 წლის 17 ივნისისN#400 დადგენილებით დამტკიცდა საქართველოს სოციალურ-ეკონომიკური განვითარების სტრატეგია „საქართველო 2020“, რომლის მიხედვით მთავრობამ აიღო დაგროვებით საპენსიო სისტემის განვითარების ვალდებულება: „პენსიონერთა რაოდენობა მზარდია და გაეროს მონაცემებით პენსიონერების რაოდენობა 2050 წლისათვის საქართველოს მოსახლეობის 25%-ს მიაღწევს, რაც სოციალური დანახარჯების მუდმივ ზრდას გამოიწვევს. აქედან გამომდინარე, აუცილებელია ეტაპობრივად დაგროვებით საპენსიო სისტემაზე გადასვლა, რაც, თავის მხრივ, ხელს შეუწყობს საბაზისო პენსიის არამდგრადი ზრდისგან გამოწვეული წნეხის შემსუბუქებას“ (საქართველოს მთავრობა, 2014).

2014 წლის მოსახლეობის საყოველთაო აღწერის მონაცემებით საქართველოს მოსახლეობის საშუალო ასაკი 38,1 წელია (საქართველოს სტატისტიკის ეროვნული სამსახური, 2016). გაერთიანებული ერების ორგანიზაციის 2015 წელს შედგენილი `მსოფლიო მოსახლეობის პროგნოზის~ მიხედვით, 2045 წლისთვის ეს მაჩვენებელი 46,1 წლამდე გაიზრდება (United Nations, 2015). ასაკობრივი დამოკიდებულების ინდექსი (old age depend ratio - რამდენი 65 წელზე უხნესი ადამიანი მოდის ყოველ 100 შრომისუნარიანი ასაკის (15-65) ადამიანზე) 2015 წელს შეადგენდა 20,4, 2060 წლისთვის ეს მაჩვენებელი გაიზრდება 53-მდე (United Nations, 2015) – აქედან გამომდინარე, საქართველოს სახელმწიფო ბიუჯეტისთვის მომავალში მნიშვნელოვნად გართულდება ხანდაზმულთა უზრუნველყოფა ღირსეული ცხოვრებისთვის საჭირო პენსიებით. დაგროვებითი პენსიის დანერგვა კი, სავარაუდოდ, ჩვენი ქვეყნისათვის მომგებიანი იქნება, ვინაიდან ის ხელს შეუწყობს სახელმწიფო ბიუჯეტის განთავისუფლებას წნეხისგან.

საქართველოს ეკონომიკისა და მდგრადი განვითარების სამინისტროში შემუშავდა საპენსიო რეფორმის მოდელი მსოფლიო ბანკის აქტიური მონაწილეობით. საპენსიო რეფორმის მოდელს ამ ეტაპზე შემდეგი სახე აქვს: მოქალაქე თავად ირჩევს ჩაერთოს თუ არა კერძო ნებაყოფლობით დაგროვებით საპენსიო სისტემაში. აღნიშნულ სისტემაში ჩართვის შემთხვევაში, დასაქმებული გადარიცხავს ხელფასის კანონმდებლობით დადგენილ ნაწილს სახელმწიფოს მიერ დაარსებულ არაკომერციულ საპენსიო ფონდში. აგრეთვე დამსაქმებელი და სახელმწიფოც ვალდებულნი იქნებიან გადარიცხონ დადგენილი თანხები საპენსიო ფონდში დასაქმებულის სახელზე. დაგროვებული თანხების მართვას (ინვესტირებას) კერძო კომპანია განახორციელებს (საქართველოს ეკონომიკისა და მდგრადი განვითარების სამინისტრო, 2016).

საზოგადოებაში დღეისათვის დაგროვებითი საპენსიო სისტემის კონკრეტული მოდელების ირგვლივ აზრთა სხვადასხვაობაა.Eექსპერტები ძირითადად დაგროვებითი სისტემის ორ ალტერნატივას განიხილავენ: სახელმწიფო დაგროვებითსა და კერძო დაგროვებითს.

სახელმწიფო დაგროვებითი საპენსიო მოდელი გულისხმობს სახელმწიფო საპენსიო ფონდის შექმნას.

აღნიშნულ ფონდში დასაქმებულის საპენსიო ანგარიშის შევსების წყარო შეიძლება იყოს:

1. დამსაქმებელი, რომელიც საკუთარი სახსრებით უზრუნველყოფს დაქირავებულის საპენსიო დაზღვევას;

2. დასაქმებული, რომელიც საკუთარი ხელფასის გარკვეულ, კანონით დადგენილ ნაწილს რიცხავს ფონდში, რომლის მართვას სახელმწიფო ახორციელებს.

კერძო დაგროვებითი საპენსიო მოდელის მიხედვით, როგორც დამქირავებელი, ისე დაქირავებული, ახდენენ დადგენილი თანხების გადარიცხვას დაქირავებულის სახელზე გახსნილ საპენსიო ანგარიშზე, რომლის მართვას კერძო კომპანია ახორციელებს. სახელმწიფო კი მარეგულირებელ ფუნქციას ასრულებს.

ორივე შემთხვევაში პენსიის ოდენობა დამოკიდებულია ადამიანის მიერ მუშაობის მთელი პერიოდის განმავლობაში საპენსიო ფონდში შეტანილი თანხების ოდენობაზე და ამ თანხების ინვესტირების შედეგად მიღებულ მოგებაზე.

თითოეული ეს მოდელი შეიძლება იყოს სავალდებულო, ან ნებაყოფლობითი. ასევე შეიძლება სახელმწიფომაც გადარიცხოს თანხები სახელმწიფო ბიუჯეტიდან პირის საპენსიო ანგარიშზე, სიბერისთვის თანხის დაგროვების წახალისების მიზნით. მსგავსი ფართომასშტაბიანი სოციალურ-ეკონომიკური ხასიათის რეფორმის მომზადება და განხორციელება საჭიროებს ალტერნატივათა დეტალურად განხილვასა და საკითხის მეცნიერულ შესწავლას, რომლის აუცილებელი კომპონენტია საზოგადოებრივი აზრის კვლევა, რადგან მოსახლეობის პოზიციას შეუძლია დიდი გავლენა მოახდინოს როგორც პოლიტიკურ ნებაზე, ისე – რეფორმის წარმატებით განხორციელებაზე.

თბილისის მოსახლეობის დამოკიდებულება საპენსიო პოლიტიკის მიმართ

საპენსიო პოლიტიკის მიმართ თბილისის მოსახლეობის დამოკიდებულებების შესწავლის მიზნით ჩატარებულმა რაოდენობრივმა სოციოლოგიურმა კვლევამ აჩვენა, რომ რესპონდენტთა განაწილება სქესის მიხედვით, დაემთხვა გენერალური ერთობლიობის ანალოგიურ მაჩვენებლებს: გამოკითხულთა 56,8% ქალია, 43,2% კაცი. ასაკობრივი მახასიათებლის მიხედვით გამოკითხულთა 32,4% 18 დან 35 წლამდე ასაკობრივ ჯგუფშია, რესპონდეტთა 26.7% 35 წლიდან 50 წლამდეა, 23.3% 50 წლიდან 65 წლამდე, ხოლო 17.5% არის 65 წლისა და მეტის. კვლევის სამიზნე ჯგუფიდან 49.65% დასაქმებულია, ხოლო 50.3% - დაუსაქმებელი.

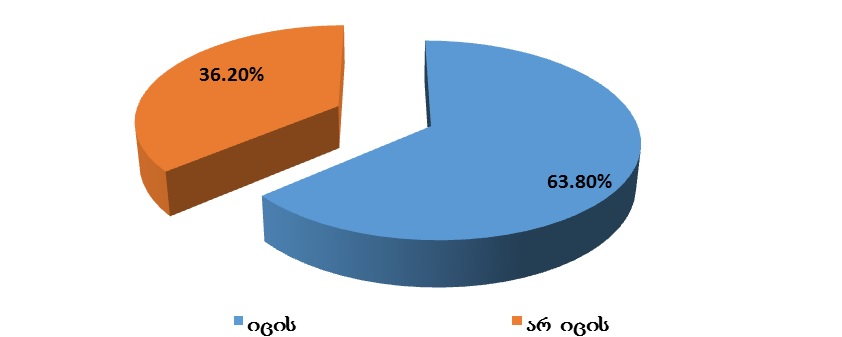

თბილისის მოსახლეობის დიდი ნაწილი - 63.8% - ინფორმირებულია საქართველოში ამჟამად მოქმედი საპენსიო პოლიტიკის შესახებ, მაგრამ არაინფორმირებული ნაწილის მოცულობა - 36.2% (იხ. გრაფიკი #1), საკმაოდ დიდია იმისათვის, რომ რეფორმის დანერგვისა და განვითარების პროცესებზე ნეგატიურად აისახოს.

გრაფიკი #1

ინფორმირებულობა ამჟამად მოქმედი ძირითადი საპენსიო მოდელის შესახებ

ის ფაქტი, რომ 36.2% არ ფლობს ინფორმაციას თითოეული მოქალაქისათვის ამ უმნიშვნელოვანეს საკითხზე, შესაძლოა, თავად აღნიშნული ჯგუფის სოციალურ პასიურობაზე მიუთითებდეს. შესაბამისად, საინფორმაციო კამპანიის ორგანიზების შემთხვევაში დიდი მნიშვნელობა ექნება საზოგადოების ამ ნაწილის იდენტიფიცირებასა და მასთან მუშაობის სპეციალური მეთოდების შემუშავებას.

აღსანიშნავია, რომ ინფორმირებულობა საპენსიო სისტემის შესახებ არ არის დამოკიდებული სქესსა და ასაკზე, თუმცა მნიშვნელოვან დეტერმინანტად გვევლინება დასაქმების მაჩვენებელი, რომელიც საპენსიო სისტემის რეფორმის წარმატების ერთ-ერთი მნიშვნელოვანი პირობაა, რადგან პენსიის დაგროვების ძირითად საფუძველს სწორედ დასაქმება წარმოადგენს. აღსანიშნავია, რომ 2009 წლიდან შეიმჩნევა უმუშევრობის დონის მნიშვნელოვანი შემცირება და დასაქმებისა და აქტიურობის დონის მნიშვნელოვანი ზრდა (საქართველოს სტატისტიკის ეროვნული სამსახური, 2015). თუ ეს ტენდენცია მომავალშიც გაგრძელდა, დიდი ალბათობით, დაგროვებითი საპენსიო სისტემა უფრო მეტ მხარდაჭერას მოიპოვებს საზოგადოებაში.

გამოიკვეთა სტატისტიკურად მნიშვნელოვანი დამოკიდებულება დასაქმების ფაქტორის მიმართ - დასაქმებულთა ინფორმირებულობის მაჩვენებელი უფრო მაღალია, ვიდრე - მათი, ვინც არ არის დასაქმებული.

გამოვლინდა ზოგადი ნეგატიური დამოკიდებულება ამჟამად არსებული საპენსიო სისტემის მიმართ. თბილისის მოსახლეობის იმ ნაწილის მოცულობა, რომელიც თვლის, რომ არსებული საპენსიო სისტემა უზრუნველყოფს სიბერეს, მხოლოდ 1.4%-ია. არსებული სისტემის მიმართ ასეთი დამოკიდებულება, მისი რეფორმირების ხელშემწყობი ფაქტორია.

რაც შეეხება კერძო საპენსიო სისტემას, კითხვას - „გსმენიათ თუ არა, კერძო დაგროვებითი საპენსიო სისტემის შესახებ?“ უმრავლესობა - 56.7% - დადებითად პასუხობს. თუმცა, არაინფორმირებულობის მაჩვენებელიც საკმაოდ მაღალია - 43,3% პასუხობს, რომ არ სმენია ამის შესახებ.

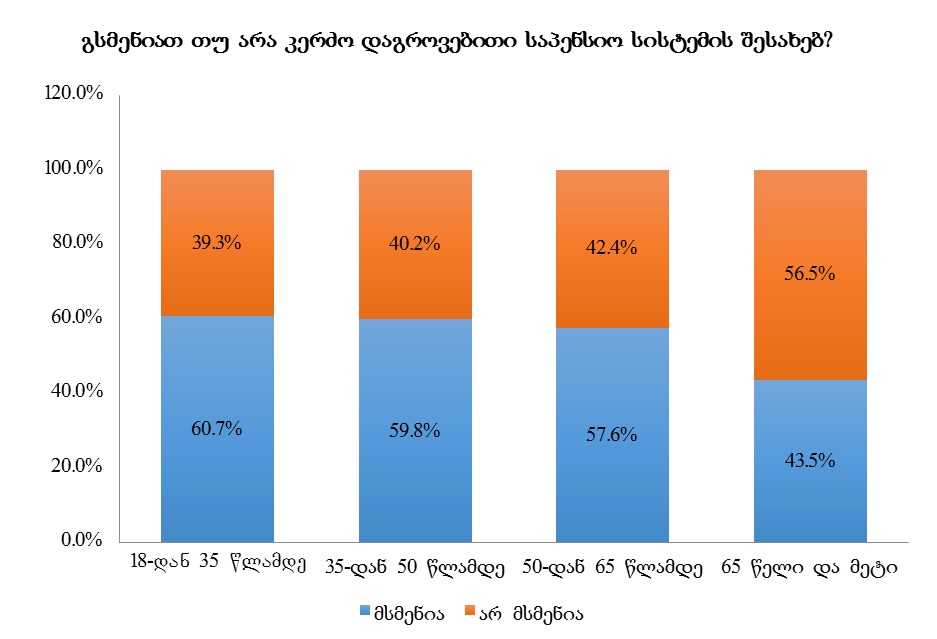

ინფორმირებულობა კერძო დაგროვებითი საპენსიო სისტემის შესახებ კორელაციაშია ასაკთან. სახელდობრ, 65 წლისა და მეტი ასაკის რესპონდენტებში ინფორმირებულობის მაჩვენებლები მნიშვნელოვნად ჩამორჩება წინა ასაკობრივი ჯგუფების შესაბამის მაჩვენებლებს: სმენია - 43,5%, არ სმენია - 56,5% (იხ. გრაფიკი #2).

გრაფიკი #2

თუ გავითვალისწინებთ, რომ აღნიშნული ასაკობრივი ჯგუფი დაგროვებითი საპენსიო სისტემის დანერგვის მიზნობრივ სეგმენტს არ წარმოადგენს, სავარაუდოდ, მიღებული შედეგი რეფორმის განხორციელებაზე არსებითად არ აისახება.

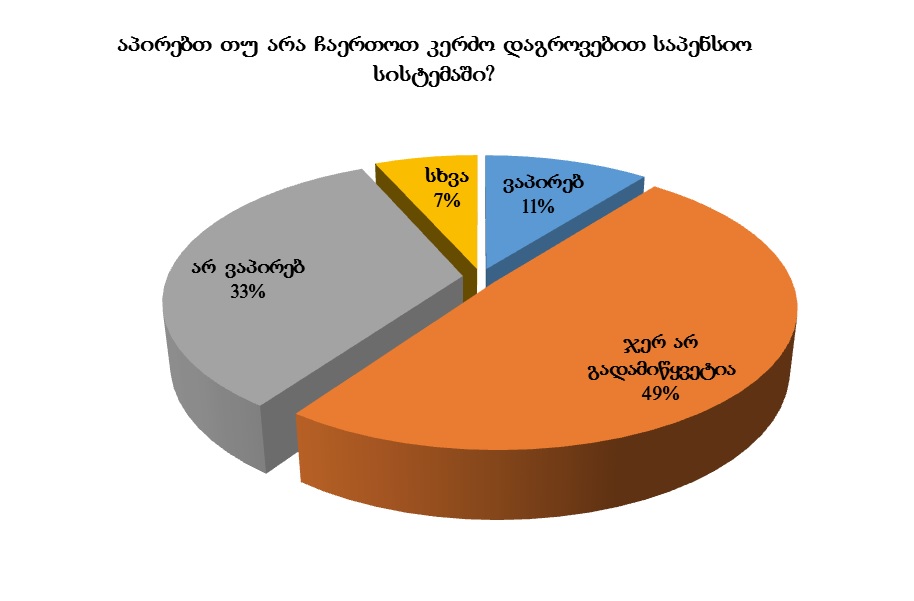

კვლევის შედეგად გამოვლინდა, რომ თბილისის მოსახლეობის 56.7% ინფორმირებულია კერძო დაგროვებითი საპენსიო სისტემის შესახებ. შემდგომ კითხვებზე პასუხის გასაცემად, რესპონდენტებს ბარათების მეშვეობით მიაწოდეს ინფორმაცია სხვადასხვა საპენსიო მოდელების შესახებ. Aმის შემდგომ კი გამოვლინდა, რომ კერძო დაგროვებით სისტემაში ჩართვის მზაობის მქონეთა ჯგუფის მოცულობა დაახლოებით სამჯერ ნაკლებია იმ ჯგუფის მოცულობაზე, რომელიც ამ სისტემაში ჩართვის წინააღმდეგია (იხ. გრაფიკი #3).

გრაფიკი #3

თუმცა, ეს შედეგი რეფორმის განხორციელების ეჭვქვეშ დაყენების საფუძველს არ იძლევა, რადგან საზოგადოების ყველაზე ფართო ნაწილს ამჟამად უჭირს გადაწყვეტილების მიღება იმის შესახებ, ჩაერთვება თუ არა დაგროვებით საპენსიო სისტემაში, რაც ლოგიკურია, რადგან, საქართველოში მსგავსი გამოცდილება ხანმოკლეა. ნებაყოფლობითი კერძო დაგროვებითი საპენსიო სისტემა საქართველოში დაინერგა 1998 წელს მიღებული კანონით „არასახელმწიფო საპენსიო დაზღვევისა და უზრუნველყოფის შესახებ“ და უკიდურესად მცირე გავრცელებით ხასიათდება. დღემდე დაგროვებითი საპენსიო სისტემით დაახლოებით 20 000 ადამიანი სარგებლობს. ის ფაქტი, რომ იმ ადამიანების რაოდენობა, ვისაც ჯერ კიდევ არ მიუღია გადაწყვეტილება, მნიშვნელოვნად აღემატება კატეგორიულად მოწინააღმდეგთა რაოდენობას, შეიძლება განვიხილოთ როგორც პოტენციალი, საიდანაც მომხრეთა ჯგუფის გაფართოება უნდა მოხდეს. ასეთ პირობებში განსაკუთრებით აქტუალური ხდება რეფორმის ადეკვატურად დაგეგმვა (მაგალითად, სავალდებულო დაზღვევის შემოღება, ფართო საინფორმაციო და სარეკლამო კამპანია, საპენსიო სისტემის გამჭვირვალობის უზრუნველყოფა, საგადასახადო შეღავათები სისტემაში ჩართული კომპანიებისა და ფიზიკური პირებისთვის და სხვა) და მისი, რაც შეიძლება ნაკლები ხარვეზებით განხორციელება.

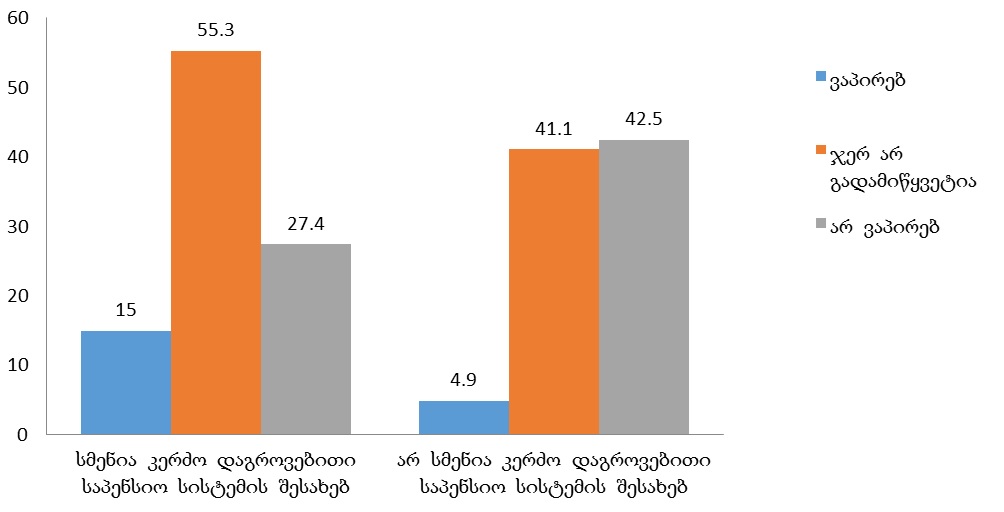

კერძო დაგროვებით სისტემაში ჩართვის მზაობა კორელირებს ინფორმირებულობასთან. ვისაც გამოკითხვამდე სმენია კერძო დაგროვებითი საპენსიო სისტემის შესახებ, სამჯერ უფრო მეტი აპირებს ჩართვას აღნიშნულ სისტემაში, ვიდრე ის რესპონდენტები, რომლებსაც გამოკითხვამდე არ სმენიათ მის შესახებ (იხ. გრაფიკი #4).

გრაფიკი #4

„აპირებთ თუ არა, ჩაერთოთ კერძო დაგროვებით საპენსიო სისტემაში?“ კითხვასთან, „გსმენიათ თუ არა კერძო დაგროვებითი საპენსიო სისტემის შესახებ?“ მიმართებაში

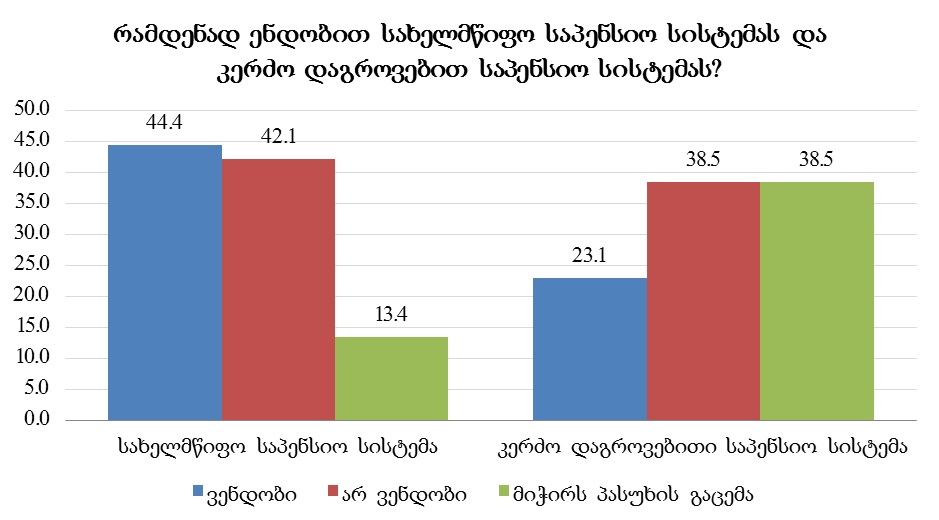

სახელმწიფო საპენსიო სისტემას საზოგადოების უფრო მეტი ნაწილი ენდობა, ვიდრე – კერძო დაგროვებითს. საპენსიო სისტემების მიმართ ნდობის ერთგანზომილებიანი მაჩვენებლები შემდეგნაირია (იხ. გრაფიკი #5). სახელმწიფო საპენსიო სისტემას ენდობა 44.4%, ხოლო კერძო დაგროვებითს – 23.1%; აღსანიშნავია, რომ სახელმწიფო საპენსიო სისტემის მიმართ უფრო მაღალია უნდობლობის მაჩვენებელიც: სახელმწიფო საპენსიო სისტემას არ ენდობა 42%, ხოლო კერძო დაგროვებითს – 38.%; იმ ჯგუფის მოცულობა, რომელსაც კერძო დაგროვებითი საპენსიო სისტემის მიმართ ნდობის ხარისხის განსაზღვრა უჭირს (38.5%), გაცილებით აღემატება ანალოგიურ მაჩვენებელს სახელმწიფო საპენსიო სისტემასთან მიმართებაში (13.4%):

გრაფიკი #5

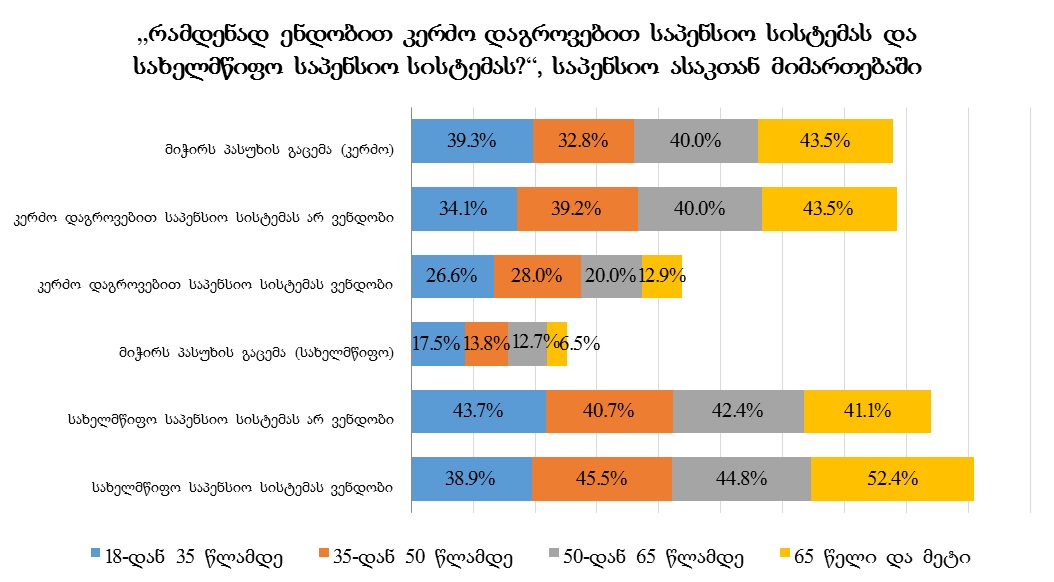

საპენსიო სისტემის მიმართ ნდობა დამოკიდებულია ასაკზე (იხ. გრაფიკი #6). სახელმწიფო საპენსიო სისტემის მიმართ ნდობის ყველაზე დაბალი მაჩვენებელი 18-35 წწ ასაკობრივ ჯგუფში გამოვლინდა (38.9%); სახელმწიფო საპენსიო სისტემის მიმართ ნდობის ყველაზე მაღალი მაჩვენებლით 65+ ასაკობრივი ჯგუფი ხასიათდება (52.4%). 18-50 წწ ასაკობრივი ჯგუფების წარმომადგენელებში უფრო დიდია იმ ჯგუფის მოცულობა, რომელიც ენდობა კერძო დაგროვებით საპენსიო სისტემას და უფრო მცირეა იმ ჯგუფის მოცულობა, რომელიც არ ენდობა აღნიშნულ სისტემას, ვიდრე უფროსი ასაკობრივი ჯგუფების წარმომადგენლებში, რაც რეფორმის ხელშემწყობ ფაქტორად შეიძლება მივიჩნიოთ, რადგან 18-50 წწ ასაკობრივი ჯგუფის წარმომადგენლები უნდა განვიხილოთ, როგორც საპენსიო რეფორმის მიზნობრივი სეგმენტი, რომელთაც შესაბამისი ცვლილებები რეალურად შეეხება.

გრაფიკი #6

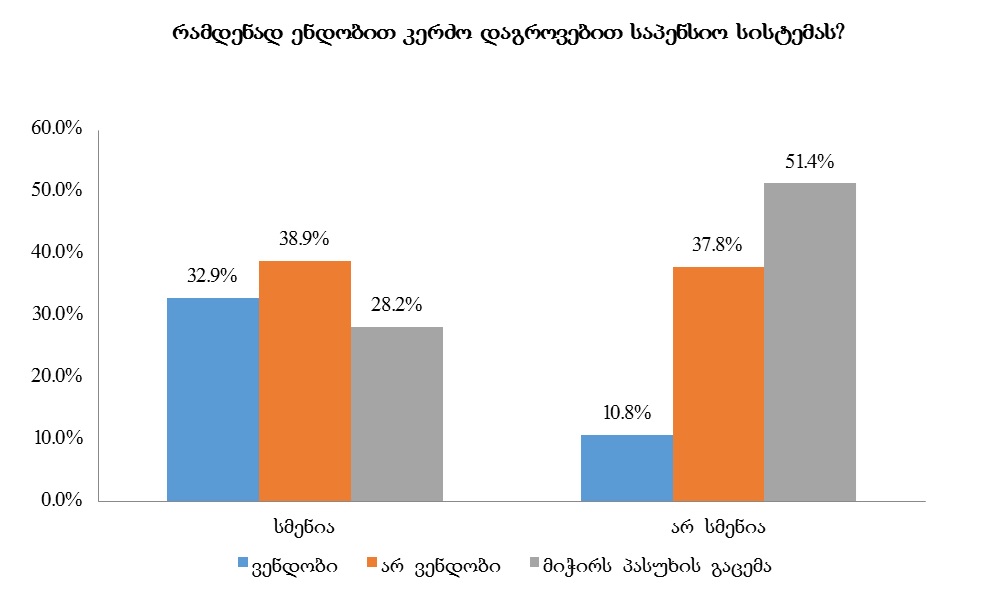

აღსანიშნავია, რომ კერძო დაგროვებითი საპენსიო სისტემის მიმართ ნდობის მაჩვენებლები კორელირებს ინფორმირებულობის მაჩვენებლებთანაც: ვისაც გამოკითხვამდე სმენია კერძო დაგროვებითი საპენსიო სისტემის შესახებ, უფრო მეტად ენდობა აღნიშნულ სისტემას, ვიდრე ის რესპონდენტები, რომლებსაც გამოკითხვამდე არ სმენიათ მის შესახებ (იხ. გრაფიკი #7)

გრაფიკი #7

მიღებული შედეგების მიხედვით შეიძლება დავასკვნათ, რომ სახელმწიფო საპენსიო სისტემისადმი უნდობლობას მის მიმართ უკვე ჩამოყალიბებული ნეგატიური დამოკიდებულება განსაზღვრავს, ხოლო კერძო დაგროვებითი საპენსიო სისტემისადმი უნდობლობას – ამ სისტემის მიმართ გამოვლენილი ინფორმირებულობის დაბალი მაჩვენებელი. ე. ი. კერძო დაგროვებითი საპენსიო სისტემის მიმართ არსებული უნდობლობა მნიშვნელოვანწილად არაინფორმირებულობის შედეგია (უნდობლობა უცნობი ფენომენის მიმართ), რაც შესაბამისი საინფორმაციო კამპანიის დაგეგმვის შემთხვევაში, რეფორმის ერთ-ერთ მნიშვნელოვან ხელშემწყობ წინაპირობად შეიძლება იქცეს.

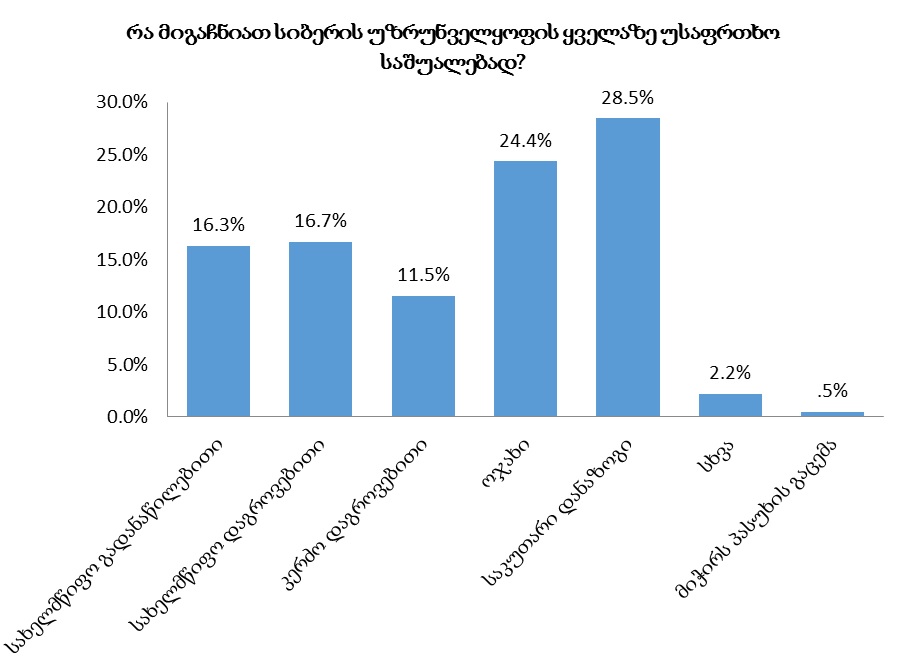

კითხვაზე: “რა მიგაჩნიათ სიბერის უზრუნველყოფის ყველაზე უსაფრთხო საშუალებად?” მიღებული პასუხები შემდეგნაირად განაწილდა (გრაფიკი #8):

გრაფიკი #8

მიღებული შედეგებიდან შეიძლება დავასკვნათ, რომ სიბერის უზრუნველყოფასთან დაკავშირებული მოლოდინები (უსაფრთხოება/რისკები) საკვლევ პოპულაციაში საკმაოდ მკაფიოდ არის გამოკვეთილი – კითხვაზე პასუხის გაცემა რესპონდენტთა მხოლოდ 0.5%-ს გაუჭირდა; თბილისის მოსახლეობის ყველაზე დიდი ნაწილი – 52.9% - სიბერის უზრუნველყოფასთან დაკავშირებით ყველაზე უსაფრთხოდ საკუთარ დანაზოგს (28.5%) ან ოჯახს (24.4%) მიიჩნევს; საპენსიო სისტემაზე ორიენტირებულთა უმრავლესობა (33%), უფრო უსაფრთხოდ სახელმწიფო საპენსიო სისტემას მიიჩნევს, ვიდრე – კერძოს, ამასთან, ისინი თითქმის თანაბრად ნაწილდებიან პენსიის კონკრეტული სახის (გადანაწილებითი - 16.3%; დაგროვებითი – 16.7%) მიხედვით.

საქართველოს უახლესი წარსულიდან გამომდინარე, ასეთი შედეგები საკმაოდ ლოგიკურია. თანამედროვე საქართველოში ჯერ კიდევ ძლიერია ტრადიციული ორიენტაციები; დაბალია ნდობის ხარისხი სოციალურ-პოლიტიკური ინსტიტუტების მიმართ; საბაზრო ეკონომიკა ფორმირების პროცესშია, საზოგადოების მნიშვნელოვან ნაწილში არის შემორჩენილი კომუნისტური იდეოლოგიის გადმონაშთი – უნდობლობლობა კერძო კომპანიების მიმართ, რასაც ის ფაქტიც აძლიერებს, რომ ქვეყნის სადაზღვევო ბაზარი შედარებით სუსტადაა განვითარებული. სადაზღვევო ბაზრის არამდგრადობის უახლესი მაგალითია სადაზღვევო კომპანია `არქიმედეს გლობალ ჯორჯიას~ გაკოტრება, რომელმაც ვერ შეძლო აღებული ვალდებულებების შესრულება. ახალგაზრდა ან საშუალო ასაკის დასაქმებულმა, თანხა დაგროვების დაწყებიდან რამდენიმე ათეული წლის შემდეგ უნდა მიიღოს, რაც შეუძლებელი იქნება, თუ ამ პერიოდის განმავლობაში სადაზღვევო კომპანია არსებობას შეწყვეტს. შესაბამისად, მოსახლეობის ამ ნაწილისათვის, სახელმწიფო გაცილებით უფრო მეტად წარმოადგენს გრძელვადიანი ფინანსური ურთიერთობების გარანტს, ვიდრე კერძო სექტორი.

ის ნაწილი კი, ვინც არც სახელმწიფო სისტემას ენდობა, დიდი ალბათობით, იმ ნეგატიური გამოცდილებით ხელმძღვანელობს, როდესაც ინფლაციის შედეგად მოსახლეობის კერძო ანაბრები ფაქტობრივად დაიკარგა და პოსტსაბჭოურმა სახელმწიფომ ვერ შეძლო ამ პროცესის კომპენსაცია.

წარსულის გამოცდილებასთან ერთად, ამ თვალსაზრისით, მნიშვნელოვან ფაქტორს წარმოადგენს დაბალი შემოსავლები, რაც გაუგებარს ხდის, როგორ შეიძლება დააგროვოს ადამიანმა სიბერის უზრუნველსაყოფად აუცილებელი თანხა.

სწორედ ტრადიციული ღირებულებებით შეიძლება აიხსნას ის შედეგი, რომ აღნიშნულ კითხვაზე პასუხი კორელაციაშია სქესთან: კაცებს შორის უფრო დიდია იმ ჯგუფის მოცულობა, ვინც სიბერის უზრუნველყოფის ყველაზე უსაფრთხო საშუალებად საკუთარ დანაზოგს მიიჩნევს, ხოლო ქალებს შორის ყველაზე მაღალი ხვედრითი წილით ოჯახია წარმოდგენილი. ოჯახის წევრებს შორის სტატუსებისა და როლების განაწილების მიხედვით, მატერიალური უზრუნველყოფა კაცის მოვალეობაა, ამიტომ კაცს უფრო საკუთარი თავის იმედი უნდა ჰქონდეს, ხოლო ქალს - ოჯახის, სადაც შემომტანის ფუნქცია მას არ აკისრია. ამას ადასტურებს #9 გრაფიკსა და #1 ცხრილში მოყვანილი სტატისტიკა: საქსტატის 2014 წლის მონაცემებით, ქალების საშუალო ხელფასი კაცების საშუალო ხელფასის 63,5%-ს შეადგენს. ქალების დასაქმების დონე გაცილებით დაბალია ვიდრე კაცების.

გრაფიკი #9

(საქართველოს სტატისტიკის ეროვნული სამსახური, 2014)

ცხრილი #1

(საქართველოს სტატისტიკის ეროვნული სამსახური, 2015).

სიბერის უზრუნველყოფის ყველაზე უსაფრთხო საშუალება კორელაციაშია ასაკთანაც. Aასაკობრივ ჭრილში განსაკუთრებულ ყურადღებას იქცევს ის ფაქტი, რომ 65+ ასაკის რესპონდენტებში ყველაზე დიდი მოცულობით წარმოდგენილია `ოჯახი~ - 38%. ეს შედეგი, გარდა იმისა, რომ ტრადიციული ორიენტაციების გავლენის სასარგებლოდ მეტყველებს, შემდეგი ასპექტითაც არის საინტერესო: აღნიშნული ჯგუფის მოცულობა ორჯერ აღემატება იმ ჯგუფის მოცულობას, ვინც `საკუთარი დანაზოგი~ უპასუხა (20,4%). ეს იმის მიმანიშნებელია, რომ ამ ასაკობრივი ჯგუფის მხოლოდ მცირე ნაწილი ხვდება სიბერეს მნიშვნელოვანი დანაზოგით, შესაბამისად, მისი სიბერის უზრუნველყოფა ოჯახზეა დამოკიდებული.

ამ მოსაზრების სასარგებლოდ ის ფაქტიც მეტყველებს, რომ თბილისის მოსახლეობის დიდი ნაწილისთვის – 68.6%, სიბერის უზრუნველსაყოფად ამჟამად არსებული პენსია არ არის საკმარისი; ამასთან ეს მაჩვენებელი 65 + ასაკობრივ ჯგუფში 75.0%-ს აღწევს.

უკვე განხილულ შედეგებთან ლოგიკურ კავშირშია:

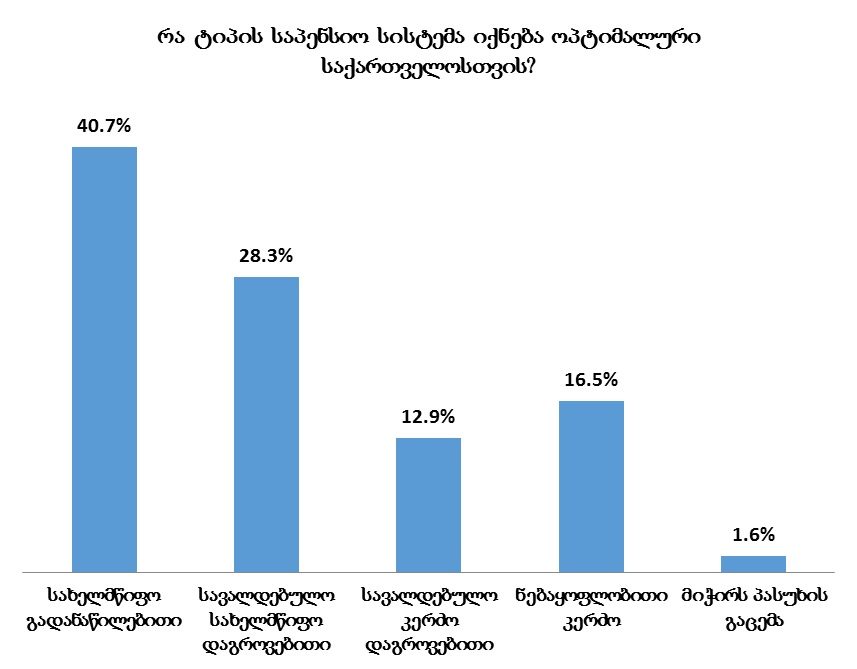

ა) სამომავლო ორიენტაციების ამჟამინდელი შეფასება. კითხვაზე: `რა ტიპის საპენსიო სისტემა იქნება ოპტიმალური საქართველოსთვის?~ პასუხები შემდეგნაირად გადანაწილდა:

გრაფიკი #10

ბ) დამოკიდებულება კერძო დაგროვებითი პენსიის დანერგვის ფორმის მიმართ: 74,5% თვლის, რომ კერძო დაგროვებითი პენსია ნებაყოფლობითი უნდა იყოს.

დასკვნა

მიღებული შედეგები იმ თვალსაზრისითაა საინტერესო, რომ დაგროვებითი საპენსიო მოდელების შეფასება მნიშვნელოვანწილად არსებული ვითარებისა და წარსულის გამოცდილების განზოგადების შედეგად ხდება და არა მათი კრიტიკული შეფასების საფუძველზე (რასაც არაინფორმირებულობის მაღალი მაჩვენებელიც უწყობს ხელს), რაც მნიშვნელოვნად ზრდის შესაბამისი საინფორმაციო კამპანიის აქტუალობას.

ამრიგად, საქართველოში ამჟამად არსებული საპენსიო სისტემის მიმართ საზოგადოების უდიდესი ნაწილის მკვეთრად გამოხატული ნეგატიური დამოკიდებულება და თანამედროვე დასავლურ სამყაროსთან ინტეგრაციის მოთხოვნები (დასავლეთის ქვეყნების საპენსიო სისტემები მნიშვნელოვნად განსხვავდება საქართველოს საპენსიო სისტემისგან - ისინი დამოკიდებულია სტაჟზე და პენსიაზე გასვლამდე არსებულ ხელფასზე და გაცილებით უფრო მეტადაა განვითარებული დაგროვებითი საპენსიო სისტემა. ევროინტეგრაცია ასევე გულისხმობს სოციალური დაცვის სისტემების დაახლოებას) ერთმნიშვნელოვნად მიუთითებს რეფორმის აუცილებლობაზე. თუმცა, ეს ფაქტი დაგროვებითი საპენსიო სისტემის რომელიმე მოდელის წარმატებით დანერგვის გარანტიად არ შეიძლება ჩაითვალოს, რადგან, ფინანსური (განსაკუთრებით, კერძო) ინსტიტუტების მიმართ არსებული უნდობლობა, პოსტსაბჭოური პერიოდის პოლიტიკური და ეკონომიკური არასტაბილურობის ნეგატიური გამოცდილება, არაინფორმირებულობა და სიბერის უზრუნველყოფასთან დაკავშირებით არაფორმალურ მექანიზმებზე (საკუთარი დანაზოგი, ოჯახი) მკვეთრად გამოხატული ორიენტაცია, სავარაუდოდ, გაართულებს საზოგადოების მხრიდან მოდელის ადეკვატურად შეფასებისა და მისი დანერგვის პროცესს.

ვინაიდან, ამჟამად არსებული საპენსიო სისტემის მიმართ გამოვლენილ ნეგატიურ დამოკიდებულებას კონკრეტული გამოცდილება განაპირობებს, საკვლევი მოდელების მიმართ არსებულ უნდობლობას კი, უფრო, არაინფორმირებულობა და მათი ცალკეული (ძირითადად ფინანსებთან დაკავშირებული) აქტორების, როგორც ზოგადი რისკ-ფაქტორების აღქმა, რეფორმის წარმატებისათვის ოპტიმალური მოდელისა და მისი დანერგვის რელევანტური მეთოდების შემუშავებასთან ერთად არანაკლებ მნიშვნელოვანი იქნება რეგულარულ კვლევაზე დაფუძნებული შესაბამისი საინფორმაციო კამპანია და რისკებისაგან დაზღვევის სისტემის შექმნა, რაც სუსტად განვითარებული სოციალური დაცვის მექანიზმების ფონზე შეიძლება შეფასდეს, როგორც საპენსიო ფონდის მიმართ ნდობის ჩამოყალიბების უმნიშვნელოვანესი წინაპირობა.

დაგროვებითი საპენსიო სისტემის ფუნქციონირება მუდმივად იქნება დაკავშირებული დასაქმებისა და შემოსავლების მაჩვენებლებთან, როგორც ფინანსების დაგროვების ძირითად წყაროსთან, მაგრამ ეს ფაქტორები განსაკუთრებით მნიშვნელოვანია რეფორმის საწყისი ეტაპისათვის ვინაიდან, რაც უფრო მეტ ადამიანს მიეცემა დაგროვებით მოდელზე გადასვლის ფინანსური შესაძლებლობა, მით უფრო მაღალი იქნება ახალი მოდელის მიმართ პოზიტიური გამოცდილების ჩამოყალიბების ალბათობა, ეს კი, მოქმედი მოდელის მიმართ არსებული ნეგატიური დამოკიდებულების ფონზე ხელს შეუწყობს საზოგადოების დაინტერესებას რეფორმის მიმართ, შესაბამისად, გავლენას მოახდენს როგორც ინფორმირებულობის ხარისხის ზრდაზე, ისე - დაგროვებითი სისტემის მასშტაბის გაფართოებაზე.

18-დან 50 წლამდე ასაკობრივი ჯგუფების წარმომადგენლები შეიძლება განვიხილოთ არამხოლოდ როგორც რეფორმის საწყისი ეტაპის მაქსიმალურად ეფექტური მიზნობრივი სეგმენტი (რომლის რეფორმაში ჩართვის ალბათობაც დანარჩენებთან შედარებით მნიშვნელოვნად მაღალია), არამედ, როგორც რეფორმის “სოციალური აგენტებიც”, რომელთა ჩართვაც შესაძლებელია საზოგადოების ინფორმირებულობისა და რეფორმით დაინტერესების მექანიზმებშიც.

ის ფაქტი, რომ თბილისის მოსახლეობის მცირე ნაწილი (11%) აპირებს ჩართვას კერძო დაგროვებით საპენსიო სისტემაში და ამ სისტემის მიმართ ნდობის ხარისხი არაა მაღალი (23%) არ ნიშნავს იმას, რომ რეფორმის განხორციელების შანსი მცირეა, რადგან “ინოვაციების გავრცელების თეორიის” მიხედვით, სიახლე საზოგადოებაში თანდათანობით ინერგება და თავდაპირველად მას იღებს საზოგადოების მცირე ნაწილი (ინოვატორები – მოსახლეობის 2,5% და ადრეული ადეპტები – 13,5%), ხოლო უმრავლესობა (ადრეული - 34% და გვიანი - 34%, სულ – 68%) შედარებით უფრო დიდ ხანს ანდომებს ინოვაციის ათვისებას, სწორედ ამ უმრავლესობის ქცევაზეა დამოკიდებული საპენსიო რეფორმის წარმატება. ამიტომ, სასურველია, სახელმწიფომ წარმართოს სათანადო საინფორმაციო-სარეკლამო კამპანია და განსაკუთრებული აქცენტი ადრეულ და გვიან უმრავლესობაზე გააკეთოს. ამ კამპანიის წარმართვისას სახელმწიფომ მიზანშეწონილია გაითვალისწინოს, რომ “უმრავლესობის” კატეგორიაში, ინოვაციის (ამ შემთხვევაში საპენსიო რეფორმის) გასავრცელებლად დიდი მნიშვნელობა აქვს მათ ნაცნობ-მეგობრებს, ავტორიტეტის მქონე იმ ადამიანებთან პირად კომუნიკაციებს, რომლებმაც უკვე აითვისეს სიახლე და პირადი კონტაქტის საფუძველზე შეუძლიათ გაუზიარონ გამოცდილება და წააქეზონ “უმრავლესობა”, რომ მათაც მიიღონ სიახლე. პირადი კომუნიკაციის მნიშვნელობაზე მიუთითებს ევერეტ როჯერსი და ხაზს უსვამს კონკრეტულ სოციალურ ჯგუფში ავტორიტეტული ადამიანების (opinion leaders) როლს ინოვაციის გავრცელებაში. როჯერსის ეს იდეა გამომდინარეობს `კომუნიკაციების ორსაფეხურიანი ნაკადის თეორიიდან~, რომელიც შეიმუშავეს სოციოლოგებმა პოლ ლაზარსფელდმა და ელიჰუ კაცმა (Katz & Lazarsfeld, 1955). ამ თეორიის მიხედვით, იდეები მედიის საშუალებით მიედინება ავტორიტეტულ ადამიანებთან, ხოლო მათგან უკვე მოსახლეობის ნაკლებად აქტიური ნაწილისკენ. მედია ცოდნას გადასცემს, მაშინ, როცა პიროვნული ურთიერთობა უფრო მნიშვნელოვანია გადაწყვეტილების მისაღებად. ლეს რობინსონის აზრით: იმის გამო, რომ ახალი პროდუქტის მიღება რისკთან და გაურკვევლობასთანაა დაკავშირებული, ძირითადად მხოლოდ იმ ადამიანებმა, რომლებსაც ვიცნობთ და ვენდობით და რომლებმაც წარმატებით აითვისეს სიახლე შეიძლება დაგვარწმუნონ, რომ ინოვაციის მიღება არ გამოიწვევს ფინანსურ დანაკარგებს. “ინოვაციების გავრცელების თეორიის” ექსპერტები თვლიან, რომ ინოვატორებისა და ადრეული ადეპტებისთვის, უფრო მნიშვნელოვანია მასმედიის საშუალებები, ვიდრე მოსახლეობის უმრავლესობისთვის, რადგან პირველებს აქვთ საკმარისი ფინანსური საშუალებები და მზად არიან გარისკონ. მათთვის მასმედიიდან გადაცემული მესიჯი საკმარისია სიახლის მისაღებად. უმრავლესობას კი, უფრო ძლიერი ბიძგი სჭირდება გადაწყვეტილების მისაღებად ისეთი, როგორიცაა ავტორიტეტულ პიროვნებებთან უშუალო კონტაქტი (Rogers, Difussion of Innovations, 2003) (Robinson, 2009).

___________________________________________________________

ბიბლიოგრაფია:

1. Balbin, E. V., & Darchia, G. (2012). Mandatory Savings Pension and Pension reform. Tbilisi: USAID.

2. Boersch-Supan, A., & Wilke, C. B. (2004). The German Public Pension System: How it Was, How it Will Be. Cambridge, MA: National Bureau of Economic Research.

3. Flick, U. (2014). An Introduction to Qualitative Research. Berlin : SAGE Publications.

4. Katz, E., & Lazarsfeld, P. F. (1955). Personal Influence: The Part Played by People in the Flow of Mass Communications. New York: Free Press.

5. Kritzer, B. (2008). US Social Security Administration. Retrieved 6 3, 2015, from http://www.ssa.gov/policy/docs/ssb/v68n2/v68n2p69.html

6. Macnicol, J. (2002). The politics of retirement in Britain, 1878-1948. Cambridge: Cambridge University Press.

7. Maydell, B. v. (2006). Enabling Social Europe. Berlin: Springer-Verlag.

8. Organisation for Economic Co-operation and Development (OECD). (2011). Pensions at a Glance 2011: Retirement-income Systems in OECD and G20 Countries. Paris: OECD Publishing.

9. Robinson, L. (2009). A summary of diffusion of innovations. Retrieved 5 8, 2016, from Enabling change: http://enablingchange.com.au/Summary_Diffusion_Theory.pdf

10. Rogers, E. M. (1962). Diffusion of innovations. New York: Free Press of Glencoe.

11. Rogers, E. M. (2003). Difussion of Innovations. New York: Free Press.

12. Ruiz-Tagle, J. V., & Castro, F. (1998). The Chilean Pension System. OECD.

13. Schwarz, A. M., & Arias, O. S. (2014). The Inverting Pyramid: Pension Systems Facing Demographic Challenges in Europe and Central Asia. Washington, DC: The World Bank.

14. United Nations. (2015). World Population Prospects. Retrieved 4 28, 2016, from http://esa.un.org/unpd/wpp/Download/Standard/Population/

15. Whitehouse, E. (2012). Reversals of systemic pension reforms in Central and Eastern Europe: Implications. Retrieved 4 29, 2016, from http://www.ebrd.com/downloads/research/news/Whitehouse_Paper.pdf

16. World Bank. (1993). Georgia, a Blueprint for Reforms. Washington D.C.: World Bank.

17. Верховный Совет Союза Советских Социалистических Республик. (1964, 7 15). Закон о пенсиях и пособиях членам колхозов.

18. Гайдар, Е. (2004, 7 13). Независимая газета. Retrieved 6 3, 2015, from http://www.ng.ru/ideas/2004-07-13/10_histori.html

19. Кречетников, А. (2010, 9 8). Би-би-си . Retrieved 6 3, 2015, from http://www.bbc.co.uk/russian/russia/2010/09/100831_pensions_history

20. Пенсионный фонд Российской Федерации. (2016, 01 15). Пенсии в СССР: Cоциальные реформы 1917-1990 гг. Retrieved 1 5, 2016, from ЭЛЭКТРОННЫЙ АРХИВ: ИСТОРИЯ РАЗВИТИЯ ПЕНСИОННОЙ СИСТЕМЫ В РОССИИ: http://pfr.pba.su/Content/Read/55

21. пенсионный фонд российской федерации. (2016). ПЕНСИИ В ЦАРСКОЙ РОССИИ. Retrieved 4 30, 2016, from ЭЛЭКТРОННЫЙ АРХИВ: ИСТОРИЯ РАЗВИТИЯ ПЕНСИОННОЙ СИСТЕМЫ В РОССИИ: http://pfr.pba.su/Categories/Index/11

22. Совет Народных Комиссаров РСФСР. (1924, 6 28). Постановление СНК РСФСР "Положение о преподавателях рабочих факультетов".

23. ეკონომიკური პოლიტიკის კვლევის ცენტრი. (2013). საჭიროა თუ არა საპენსიო რეფორმა? თბილისი: ეკონომიკური პოლიტიკის კვლევის ცენტრი.

24. კოჰენი, ლ., მანიონი, ლ., & მორისონი, ქ. (2011). კვლევის მეთოდები განათლებაში. თბილისი: აშშ საერთაშორისო განვითარების სააგენტო.

25. პოლიტიკური კოალიცია „ქართული ოცნება“. (2012, 2 21). პოლიტიკური კოალიცია „ქართული ოცნების“ სადამფუძნებლო დეკლარაცია.

26. საქართველოს ეკონომიკისა და მდგრადი განვითარების სამინისტრო. (2016, 4 5). საქართველოს საპენსიო რეფორმა. Retrieved 4 30, 2016, from საქართველოს ეკონომიკისა და მდგრადი განვითარების სამინისტრო: http://www.economy.ge/ge/publications/our/saqartvelos-sapensio-reforma

27. საქართველოს მთავრობა. (2014, 6 17). საქართველოს სოციალურ-ეკონომიკური განვითარების სტრატეგია „საქართველო 2020“.

28. საქართველოს სტატისტიკის ეროვნული სამსახური. (2014). ხელფასები. Retrieved 6 3, 2015, from http://geostat.ge/?action=page&p_id=148&lang=geo

29. საქართველოს სტატისტიკის ეროვნული სამსახური. (2015). დასაქმება და უმუშევრობა. Retrieved 6 3, 2015, from http://geostat.ge/?action=page&p_id=145&lang=geo

30. საქართველოს სტატისტიკის ეროვნული სამსახური. (2016). მოსახელობის 2014 წლის საყოველთაო აღწერის ძირითადი შედეგები. Retrieved 4 28, 2016, from http://geostat.ge/cms/site_images/_files/georgian/population/Census%20Release_GEO_2016.pdf